मुंबई: भारतीय बँकांना परदेशातील शाखांमधून अनिवासी भारतीयांना सुधारित FCNR(B) योजनेअंतर्गत मायदेशी ठेवींसाठी पैसे पाठवण्याची परवानगी देऊन भारतीय रिझव्र्ह बँकेने विदेशी भांडवलासाठी फ्लडगेट्स उघडले आहेत, तसेच मुख्य चलन आणि क्रेडिट जोखीमही काढून टाकली आहेत.एनआरआय ठेवींवर गुणाकार परिणाम करणारी दुसरी व्यवस्था म्हणजे परदेशातील कर्जदारांसाठीची पत जोखीम दूर करण्यासाठी भारतीय बँकांना दिलेली परवानगी. बँकांना FCNR(B) ठेवींच्या विरोधात विदेशी कर्जदारांच्या नावे स्टँडबाय क्रेडिट जारी करण्याची परवानगी देण्यात आली आहे. FCNR(B) ठेवींवर घेतलेल्या कर्जावर एनआरआय डिफॉल्ट होण्याची शक्यता कमी आहे, कारण हे स्टँडबाय क्रेडिट लेटर ऑफशोर बँकेला परतफेडीची हमी देते ज्याने थकबाकी ठेवींवर कर्ज दिले आहे. हे स्पष्टीकरण RBI ने विशेष FCNR(B) ठेव योजना जाहीर केल्यानंतर पंधरवड्यामध्ये जारी केलेल्या वारंवार विचारले जाणारे प्रश्न (FAQ) दस्तऐवजाद्वारे प्रदान केले गेले, ज्या अंतर्गत परकीय चलन ठेवी रुपयांमध्ये आणि परिपक्वतेच्या वेळी परकीय चलनात परत करण्याचे काम हाती घेतले.रिझव्र्ह बँकेने असेही म्हटले आहे की फ्री फॉरेक्स हेज केवळ मुद्दल ठेवीवर आहे आणि बँकांनी दिलेले व्याज नाही.

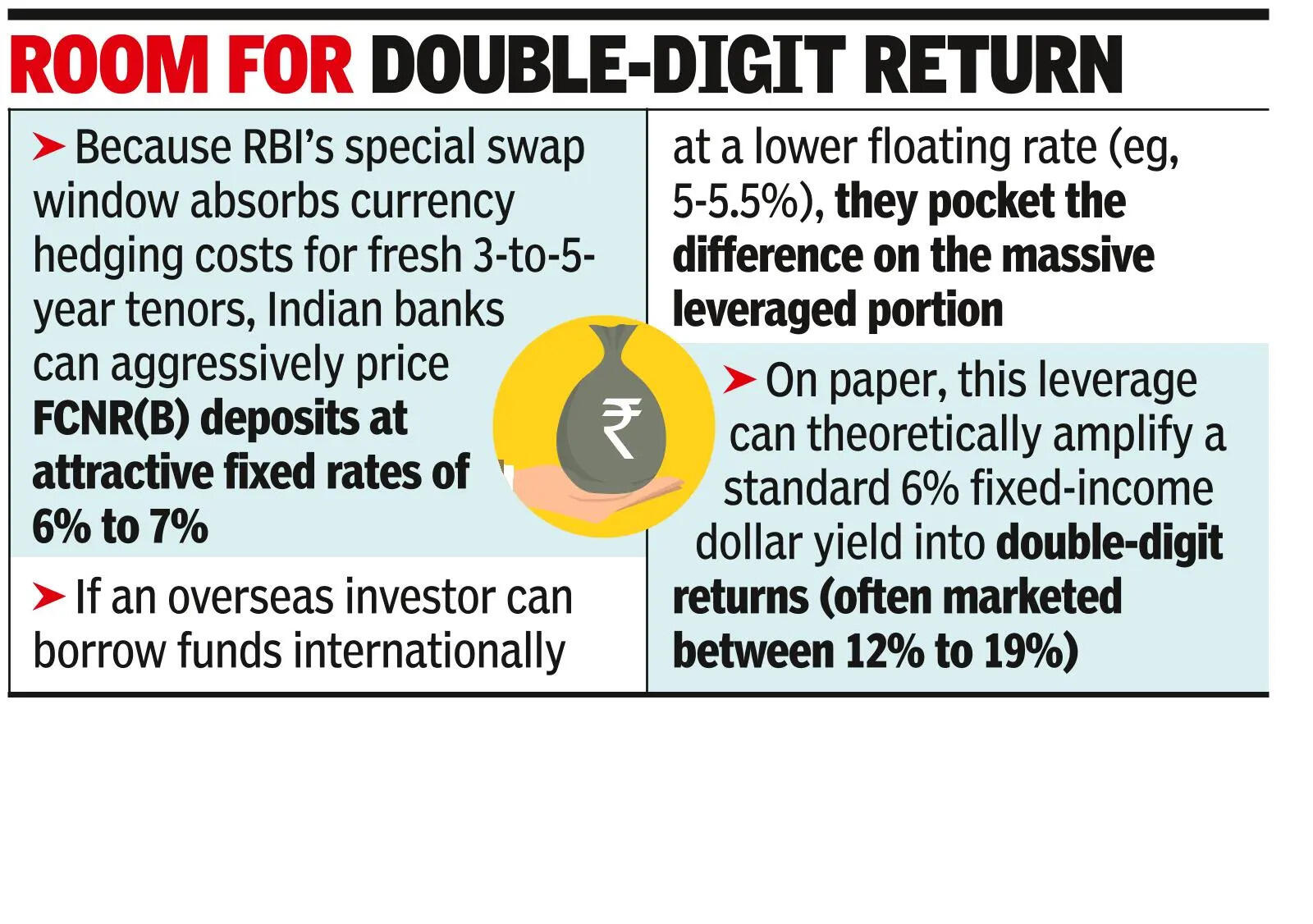

गणित पूर्णपणे सकारात्मक व्याजदराच्या प्रसारावर अवलंबून असते. RBI ची विशेष स्वॅप विंडो 3-ते-5-वर्षांच्या ताज्या कालावधीसाठी चलन हेजिंग खर्च शोषून घेत असल्याने, भारतीय बँका FCNR(B) ठेवींना 6% ते 7% च्या आकर्षक स्थिर दराने आक्रमकपणे किंमत देऊ शकतात. जर परदेशी गुंतवणूकदार कमी फ्लोटिंग दराने (उदा. 5-5.5%) आंतरराष्ट्रीय स्तरावर निधी उधार घेऊ शकतो, तर ते मोठ्या प्रमाणात फायदा मिळवलेल्या भागावर फरक टाकतात. कागदावर, हे लीव्हरेज सैद्धांतिकदृष्ट्या मानक 6% निश्चित-उत्पन्न डॉलरचे उत्पन्न दुहेरी-अंकी परताव्यात वाढवू शकते (बहुतेकदा 12% ते 19% दरम्यान कुठेही विक्री केली जाते).इतर स्पष्टीकरणांमध्ये, आरबीआयने सांगितले की ते योजनेअंतर्गत बुक केलेल्या ठेवींची अदलाबदल करेल ज्यांची मुदत तीन वर्षांपेक्षा कमी आहे, आणि आधी प्रस्तावित केल्याप्रमाणे “किमान तीन वर्षे” नाही.बँकांना ग्राहकांना विभेदक व्याजदर देण्याची परवानगी देण्यात आली आहे, परंतु ते फक्त दोन पॅरामीटर्सवर आधारित आहेत: ठेवीचा कालावधी आणि ठेवीचा आकार. ते अनियंत्रितपणे प्राधान्य दर देऊ शकत नाहीत. दरम्यान, बँकांना प्रत्येक 3-ते-5 वर्षांच्या ठेवींसाठी नवीन RBI स्वॅप सुविधा वापरण्याची आवश्यकता नाही. ते अनिवार्य एक वर्षाच्या लॉक-इनशिवाय पारंपारिक परकीय चलन ठेवी ऑफर करणे सुरू ठेवू शकतात.